En España, la tributación de los arrendamientos de inmuebles propiedad de no-residentes ha experimentado un cambio significativo a partir del 1 de enero de 2024.

Y es que, para todas las rentas obtenidas en 2024, se podrá optar por presentar 1 única declaración anual o seguir presentándolas trimestralmente.

Esta modificación, simplifica considerablemente los trámites administrativos de los no-residentes que deciden alquilar su vivienda en España. La AEAT da un paso más hacia simplificación reducción de cargas fiscales a los extranjeros fomentando y facilitando la inversión de los no-residentes en inmuebles en España.

Desde 2024, los no-residentes que arrienden o subarrienden sus inmuebles en España podrán presentar una declaración anual agrupada con todas las rentas obtenidas durante el periodo.

Desde Blau Abogados celebramos esta medida y consideramos que esta simplificación ayuda a mejorar las relaciones de los no-residentes con la fiscalidad Española, y es que reduciendo las cargas administrativas y fiscales se facilita el cumplimiento de las obligaciones tributarias para todos los no-residentes.

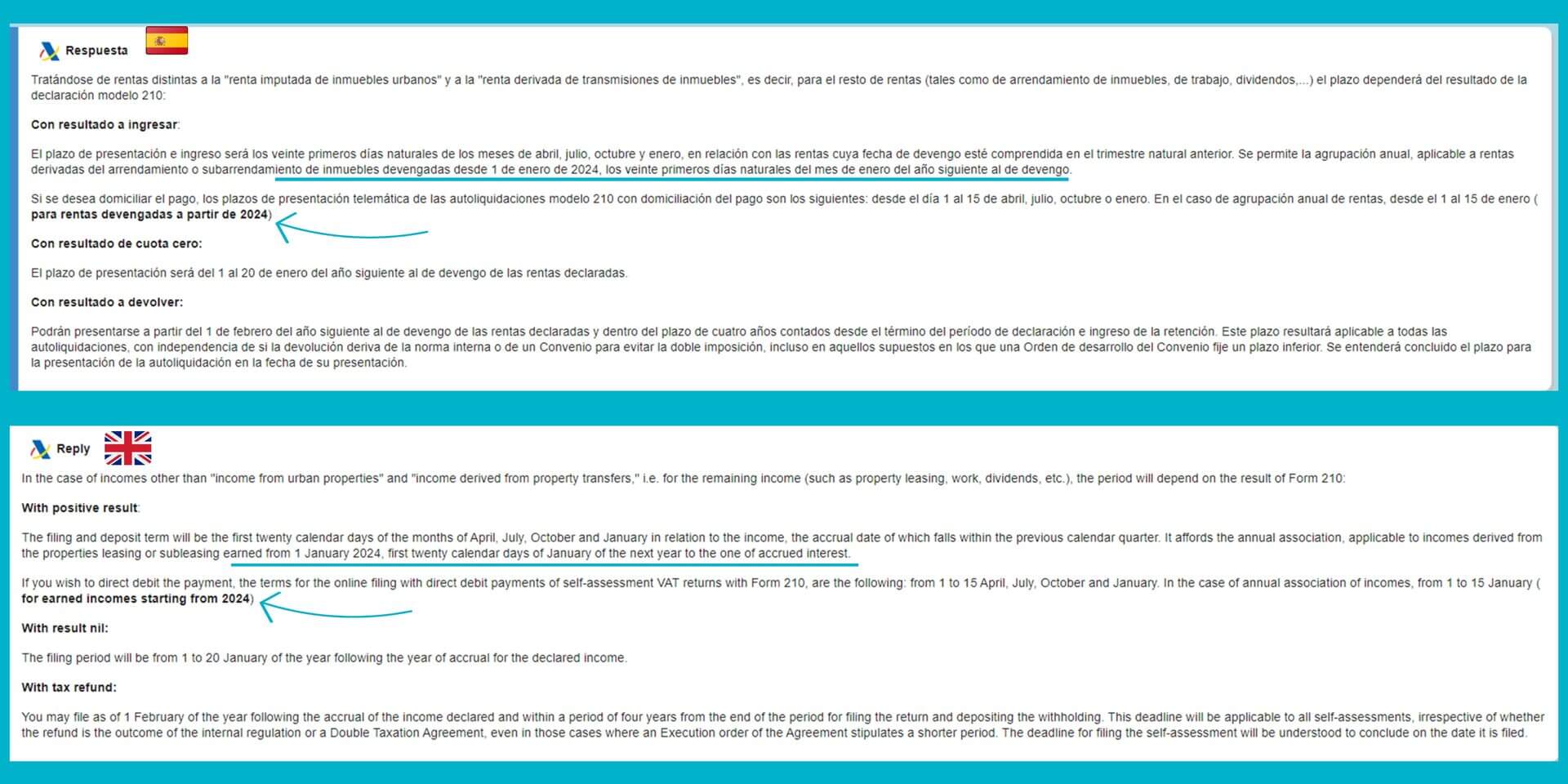

¿Cómo quedan los plazos y modalidades de presentación del modelo 210 desde 2024?

Según Aeat en su página (ver), para resultados a ingresar derivados de arrendamientos y subarrendamiento de inmuebles, se permite desde 2024 la agrupación anual, por lo tanto, para todas las rentas devengadas desde 1 de enero de 2024, se presentará un único modelo 210 dentro de los veinte primeros días naturales del mes de enero del año siguiente al de devengo.

Es decir, esta reforma abre la posibilidad a que todas las rentas obtenidas en 2024, se declaren en un sólo modelo tributario que se presentará del 1-20 de enero de 2025.

La declaración se presentará del 1-20 de enero del año siguiente.

No obstante, esto es una opción, por ahora, se permite al contribuyente no-residente seguir presentando modelos trimestrales.

Los cambios en la tributación de los arrendamientos de inmuebles en España para no-residentes a partir de 2024 representan una simplificación y una mejora en el proceso administrativo, al pasar de declaraciones trimestrales a anuales. Esto beneficia tanto a los propietarios no residentes como al sistema tributario en general, al facilitar el cumplimiento de las obligaciones fiscales y promover una mayor transparencia en el mercado inmobiliario.

¿Necesitas presentar tus impuestos en España derivados del arrendamiento de inmuebles? en Blau Abogados podemos ayudarte.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Leave A Comment